Innovatie haalt banken uit de ‘financieringsspagaat’

In maart deed Klaas Knot, president van de Nederlandse bank, een oproep om te komen tot een actieplan om het midden- en kleinbedrijf makkelijker aan leningen te helpen. Deze oproep was een reactie op klachten van ondernemers die bij banken zeer moeilijk financiering kunnen krijgen voor hun investeringen.

Anderzijds stelt hij dat banken, als gevolg van problematische leningportefeuilles in het MKB, hun kapitaalratio’s verder moeten verhogen, wat de kredietverlening juist zal remmen.

Zie daar, de financieringsspagaat voor banken is geboren. En een spagaat is, tenzij je een turn(st)er bent, geen fijne positie. Hoe kunnen banken uit deze spagaat geraken?

Worden banken be-‘Knot’?

De uitgangspositie voor banken is lastig. Enerzijds wordt banken gevraagd meer te financieren. Anderzijds wordt het ze steeds lastiger gemaakt. Kortom ze worden be-‘Knot’ in hun mogelijkheden. Maar is dat ook zo?

De mogelijkheden voor bankkrediet nemen weliswaar af, maar er leiden meer wegen naar de uiteindelijke financiering van een ondernemer. Dat vindt ook Klaas Knot: banken moeten verder kijken dan bankkrediet. Initiatieven als crowdfunding en kredietunies zijn zinvol, maar ook ziet hij een rol voor institutionele beleggers, pensioenfondsen en verzekeraars.

Er is meer naast bankkrediet

Banken moet inderdaad verder kijken dan bankkrediet alleen en zich vooral laten inspireren door allerlei initiatieven in de Nederlandse markt. Daarnaast moeten ook ondernemers zich laten informeren over de financieringsalternatieven. Er is meer mogelijk dan dat ze wellicht denken.

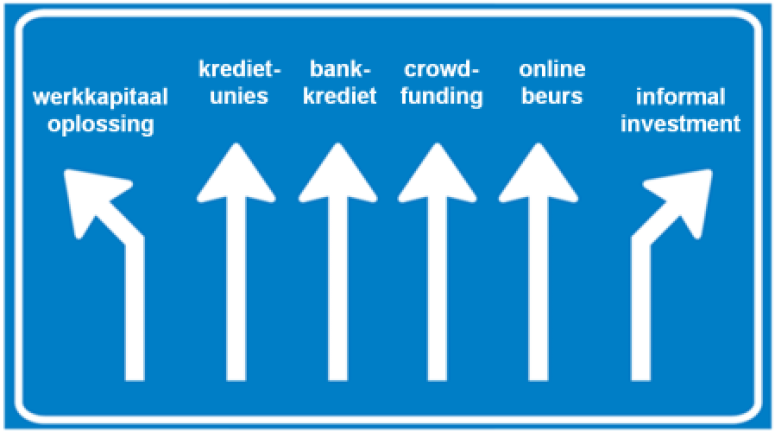

Banken en ondernemers van Nederland, laat u inspireren door de financieringsalternatieven die nu de revue passeren (een niet uitputtend overzicht).

Geld moet sneller rollen

Ik begin bij de financieringsbehoefte uit hoofde van werkkapitaal. Sinds 2002 laat Flinqer het geld in ondernemersland sneller rollen. Flinqer zorgt ervoor dat u als ondernemer uw uitstaande facturen sneller betaald krijgt en dus snel over extra financiële ruimte beschikt. Via een online platform maakt u kortingsafspraken met uw debiteuren. De geboden korting is de incentive voor de debiteur om sneller te betalen. Sinds april jongstleden zijn de kosten voor de ondernemer om de debiteuren sneller betaald te krijgen (de korting die wordt weggegeven) verlaagd naar gemiddeld 5,5%. Daarmee zijn de kosten bij Flinqer lager dan een regulier bankkrediet. Het principe van ‘cut out the middleman‘ (in casu de bank) doet uitstekend zijn werk.

Haak de ‘crowd’ aan

Ook bij crowdfunding wordt de intermediaire rol van banken overgeslagen. Investeerders (spaarders/beleggers) worden online rechtstreeks in contact gebracht met ondernemers die op zoek zijn naar een financiering. Vaak betreft het risicodragend vermogen. Wereldwijd is Kickstarter een groot crowdfundingplatform, maar ook Nederland telt inmiddels vele marktplaatsen voor geld: Symbid, Sprowd, CrowdAboutNow, Geldvoorelkaar en share2start. Een volledig overzicht van crowdfundingplatformen vind je hier.

Overigens heeft ook de traditionele financiële sector crowdfunding ontdekt. ABN AMRO was met Seeds de eerste Nederlandse bank die zich in de wereld van ‘believers’ van ondernemingsplannen stortte en inmiddels maakt verzekeraar De Amersfoortse veel reclame met haar platform Doorgaan.nl. De Amersfoortse zegt hiermee terug te gaan naar de kern van verzekeren: mensen helpen door te doen. Een rationale die ik overigens niet zie en niet begrijp. Maar het initiatief juig ik van harte toe.

Informal en formal investment

Crowdfunding richt zich vooral op risicodragend vermogen en ook informal investors doen dat. Deze informele investeerders, ook wel business angels genoemd, investeren kapitaal, maar zetten ook hun kennis en netwerk in. ABN AMRO heeft al sinds jaar en dag Informal Investment Services. Daarnaast zijn er platformen en netwerken zoals Wekomenerwel, MoneyMeetsIdeas en InvestorMatch.

Via platformen en beurzen zoals NEOS en NPEX vind het geld van meer professionele beleggers en investeerders zijn weg naar ondernemers, die op zoek zijn naar kapitaal. Via de beurs van NPEX is inmiddels ruim EUR 230 miljoen (!) opgehaald voor MKB-bedrijven. Ook steeds meer rijke familiebedrijven investeren, al dan niet via participatiemaatschappijen, in ondernemingen.

Banken moeten in de breedte adviseren

Knot adviseert de banken om verder te kijken dan bankkrediet alleen. Ik sluit mij daar bij aan en voeg er graag nog het volgende advies aan toe. Banken moeten zich opnieuw uitvinden en niet alleen de ‘kredietenboeren’ zijn die ondernemers van bancair krediet voorzien. Ze moeten ondernemers in de breedte adviseren over de financieringsmogelijkheden en waar mogelijk ook zelf de alternatieven aanbieden (zoals crowdfunding, informal investment en de oplossing van Flinqer).

Crowdfunding, informal investment en ‘flinqeren’ leiden tot andere verdienmodellen en ook voor het brede financieringsadvies mag de bank uiteraard een fee vragen. Voor banken kunnen nieuwe, interessante verdienmodellen ontstaan, waarvoor ze geen extra kapitaal hoeven aan te houden.

Kortom, innovatie is het toverwoord om uit de financieringsspagaat te geraken.

Plaats een Reactie

Meepraten?Draag gerust bij!